全球指数

DeepSeek V4杀疯、Token爆发!迅策ARR环比暴涨300%

4月24日,当DeepSeek官方宣布全新系列模型DeepSeek-V4预览版本正式上线并同步开源时,这一举动再度撼动整个AI产业。

这款拥有百万字超长上下文、在Agent能力、世界知识和推理性能上均实现国内与开源领域领先的模型,又一次以“价格屠夫”的姿态登场。V4-Flash每百万tokens输入价格低至0.2元,输出价格2元/百万Token,不到GPT-5.5 Pro价格的2‰。

消息一出,资本市场瞬间呈现冰火两重天的景象。港股AI板块中,直接对标的通用大模型厂商股价大幅下挫,市场对模型层内卷的恐慌情绪集中宣泄。尽管并不属于大模型阵营,“Token第一股”迅策也被情绪拖累遭遇跟跌。

但同一交易日内,位于大模型产业链最上游的芯片板块却全线走强。其中,华虹半导体一度上涨近17%,中芯国际盘中涨幅超10%。

一冷一热之间,AI产业的价值加速重构已然拉开序幕。

一、横向模型红海内卷,纵向场景蓝海开启

在横向的模型层竞争维度,行业早已陷入白热化红海。国内汇聚DeepSeek、Kimi、阿里、豆包、智谱、MiniMax等数十家通用大模型厂商,技术路线趋同、能力边界重叠、应用场景同质化,价格战成为最直接的竞争手段。

DeepSeek以开源模式持续释放接近全球前沿的模型能力,再用极致低价击穿行业底线,直接将模型层的竞争推向白热化。在此冲击下,通用模型的价值被快速稀释,同类标的股价集体承压,几乎是必然结果。

与模型层的惨烈厮杀形成鲜明对比,DeepSeek V4 带来的普惠化浪潮,在纵向产业链上将开拓出一片全新蓝海。经济学中的杰文斯悖论早已揭示这一规律:当一种资源的使用效率大幅提升、单位成本显著下降时,其整体消耗量与市场总支出不仅不会下降,反而会大幅增长。

当顶级AI模型的调用成本降至白菜价,海量中小企业、开发者团队与传统行业机构得以低成本接入顶尖AI能力,直接引爆企业级应用、智能体、流程自动化、实时决策等场景的全面爆发。据摩根大通预测,中国AI推理Token消耗量将从2025年的约10千万亿,增长至2030年的3900千万亿,五年内涨约370倍。

尽管市场普遍将芯片厂商视为最终受益方,但华泰证券指出,在完整的AIToken纵向产业链中,实际存在着清晰的三层价值结构:算力层负责基础Token的物理生产,模型层负责通用Token的智能密度,而场景层则负责将通用Token转化为能解决实际业务问题的高价值专用Token,决定Token的最终业务价值。

大模型需求的景气传导,不仅仅只流向算力层,场景层同样是核心承接环节,也是整个产业链中最关键、却最容易被市场忽视的一环。当AI真正深度嵌入业务流程,每一次决策、每一次执行、每一轮迭代,都需要海量高质量、结构化、场景化的实时数据服务作为支撑。这种需求并非短期脉冲,而是长期刚性的。

迅策瞄准的正是这一环节。

迅策长期深耕毫秒级实时数据处理领域,构建了从数据获取、清洗、标准化,到实时计算、大模型调优的全链路技术体系。尽管这家公司被市场错误地归类到横向竞争的大模型阵营,但实际上是连接大模型与垂直场景的数据精炼层。它不生产模型,也不与大模型直接竞争,而是为大模型提供高质量的数据燃料与场景化处理能力,让每一次Token调用都能产生实际商业价值。

二、高价值场景Token的稀缺时代:迅策ARR季度环比暴涨300%

迅策的赛道稀缺性,在OpenClaw智能体爆发与DeepSeekV4引爆的产业浪潮中被进一步放大。

通用大模型即便能力持续迭代,也无法替代垂类数据治理、私有数据标准化与场景化适配的核心价值。下游AI应用越繁荣,Token调用需求越旺盛,迅策的增长动能就越强劲。

2025年公司实现营业收入12.85亿元,同比大幅增长103.28%;其中上半年营收仅1.98亿元,下半年跃升至10.87亿元,环比暴涨超449%,需求集中爆发的信号极为明确。2025年公司客户ARPU值从2024年的272万元跃升至559万元,同比增长105.4%,人均创收同比提升135.25%至287万元。

横向内卷越残酷,纵向价值越清晰。

在金融资管这一核心赛道,迅策的优势十分突出,国内前十大资管机构中,有九家是其客户。从金融出发,迅策快速将能力复制到电信、能源、电力、机器人、商业航天等高端领域。2025年多元化行业收入达10.23亿元,同比激增164.0%,收入占比提升至80%,跨行业扩张的能力得到充分验证。

更值得一提的是,在通用Token价格普降的背景下,市场对高价值场景Token的溢价却十分稳定。

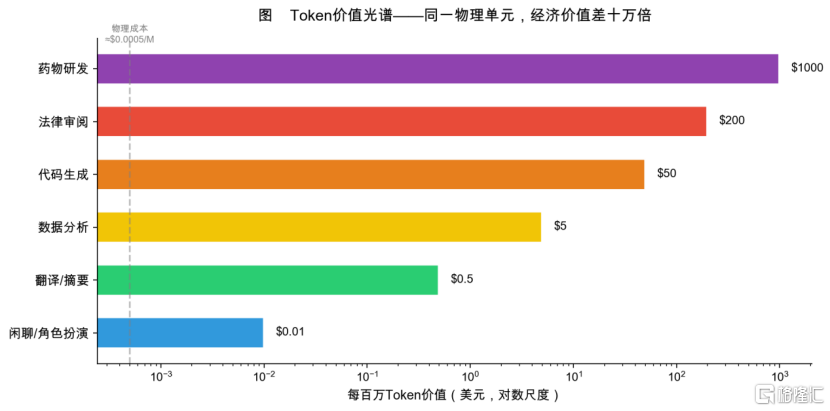

在Token的价值光谱中,不到5%的高价值消耗Token,竟创造了超过八成的可度量产业价值。Token的价值分层极为显著,Token的价值从不取决于生产成本,而完全取决于它所应用的场景与创造的实际经济价值。2022-2026年间,AI Token的单价下降了99.9%,用于日常闲聊时的Token价格仅为每百万个0.01美元。然而,同样的一枚Token,当其用于代码编写时价格可达每百万200美元,用于法律文档审阅等高价值任务时价格更是高达每百万1000美元,价值的差距可达惊人的十万倍。据悉,迅策垂类Token的调用价格已达到10-100美金/百万Token,是Anthropic的十倍以上,并根据专业的使用场景在持续增长。

数据来源:Litowitz et al. (2026);Bergemann et al. (2025);各厂商API定价页;腾讯研究院公众号

将迅策与同期上市的通用大模型公司对比,差异更为直观:2025年迅策整体毛利率稳定在61.66%的高位,显著高于算力厂商与模型厂商。迅策输出的垂类专用Token,能够大幅削减企业无效Token消耗、提升业务运转效率,客户愿意为这种高确定性、高转化率的价值支付溢价。这也正是迅策能够在产业剧变中保持高毛利、高增长的核心原因。

进入2026年,这一价值放大趋势仍在持续加速。Token付费收入占比已突破5%,全年目标为提升至20%-30%。4月,迅策Token调用相关的年度经常性收入(ARR)季度环比暴涨300%。

目前,迅策已完成从项目制、订阅制向Token付费与价值分成的商业模式升级。公司创新采用“单次调用价格×Token调用次数×模块应用数”的三维定价体系,单次价格随数据稀缺性、实时性、行业复杂度浮动,收入与客户AI使用强度、业务价值深度绑定。同时,迅策与头部客户探索按效果分成模式,从单纯的服务提供商,转变为客户的共创伙伴。这种模式升级,让公司从传统的线性增长,迈入乘数级增长通道,随着AI场景持续渗透,增长的爆发力与可持续性不断增强。

结语

资本市场的短期错杀,源于情绪的过度反应与对产业逻辑的认知滞后。

但当市场厘清“模型内卷”与“垂直Token价值”的本质差异,就会明白DeepSeek V4不是迅策这类纵向产业链环节的龙头公司的利空,而是打开其成长空间的重大利好。

智能体时代的Token调用海啸,叠加商业模式升级带来的乘数效应,会持续推动迅策业绩高速增长。被错杀的估值终将快速修复,而身处Token经济核心赛道的迅策,也将在AI产业新周期中,兑现其应有的价值与市值。

免责声明:用户发布的内容仅代表其个人观点,与九方智投无关,不作为投资建议,据此操作风险自担。请勿相信任何免费荐股、代客理财等内容,请勿添加发布内容用户的任何联系方式,谨防上当受骗。

暂无数据

暂无数据

暂无数据

暂无数据

暂无数据

扫码关注

九方智投公众号

扫码关注

九方智投公众号

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn